Komoly változáson megy át a magyar cafeteriarendszer, 2017-re teljesen átalakulnak a béren kívüli juttatások. A kedvezményes adózású körben már csak két elem maradt, de az egyik ebből egy kupac készpénz - a régi kedvencek magasabb adóterhet kaptak, de még mindig kevesebbet kell fizetni utánuk, mintha bérként adnák, és az összeghatárt is eltörölték - írja a Privatbankár.hu.

Változik a szorzó

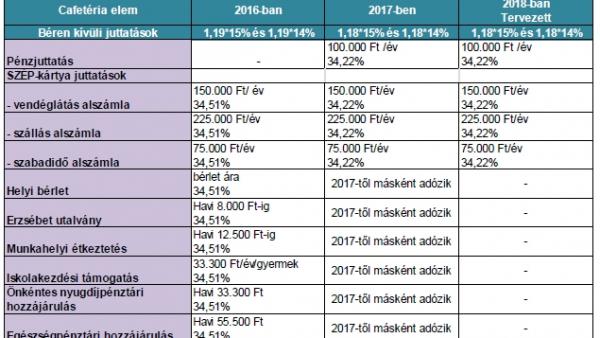

Az adóhatóság készített egy összefoglalót az szja-törvény vonatkozó változásairól. Eszerint a kifizetőt (munkáltatót) terhelő adó alapja 2017-től a juttatás értékének 1,18-szorosa (2016-ban még 1,19 a szorzó). A béren kívüli juttatások után 15 százalék szja-t és 14 százalék egészségügyi hozzájárulást (eho), az egyes meghatározott juttatások után pedig 15 százalék szja-t és 22 százalék ehó-t kell fizetni. Az összes közteher mértéke így az előbbieknél 34,22, az utóbbiaknál pedig 43,66 százalék.

100 ezer forint kápé és a SZÉP-kártya - ez maradt 34,22 százalékért

Szűkül a munkáltatók által adható béren kívüli juttatások köre, 2017. január 1-jétől az éves keretösszeget - 100 ezer forintot - meg nem haladó pénzösszeg és a Széchenyi Pihenő Kártyára adott juttatás minősül béren kívüli juttatásnak, a szálláshely alszámla esetén legfeljebb 225 ezer, a vendéglátás alszámla esetén legfeljebb 150 ezer forint, a szabadidő alszámla esetén pedig legfeljebb 75 ezer forint összegben.

A keretösszeg meghatározásánál nem mindegy, hogy az ember hol dolgozik. A versenyszférában dolgozók 2017-től a 450 ezer forintos keretösszegből maximum 100 ezer forintig választhatják a kedvezményes adózású pénzjuttatást, a fennmaradó 350 ezer forint felosztható a SZÉP kártya keretében adható juttatásokra. A közszférában dolgozók számára továbbra is megmarad a 200 ezer forintos keret.

Az említett összegeknek a foglalkoztatás időtartamával arányos része minősül éves rekreációs keretösszegnek, a keretösszeget meghaladó béren kívüli juttatás egyes meghatározott juttatásként lesz adóköteles. A munkavállaló halála esetén nem kell arányosítani sem az éves, sem a rekreációs keretösszeget.

A régi kedvencek után többet (43,66 százalékot) kell adózni - de korlátlanul adhatóak

Amit 2016-ban még béren kívüli juttatásként ismertünk (üdülési szolgáltatás, munkahelyi étkeztetés, iskolakezdési támogatás, helyi utazási bérlet, iskolarendszerű képzés, önkéntes kölcsönös biztosító pénztári munkáltatói hozzájárulás, foglalkoztatói nyugdíjszolgáltató intézménybe teljesített foglalkoztatói hozzájárulás, önkéntes kölcsönös biztosító pénztárba célzott szolgáltatásra befizetett összeg), 2017-től egyes meghatározott juttatásként lesznek adókötelesek.

Ugyan a 2017-es évtől szűkül a kedvezményes adózás mellett nyújtható béren kívüli juttatások köre, és számos juttatási elem átsorolásra került a magasabb adóterhet viselő egyes meghatározott juttatások kategóriájába, azonban mérséklődtek az utóbbi után fizetendő közterhek mértéke és megszűntek az értékhatárok.

Változatlanul egyes meghatározott juttatásként lesz adóköteles - a pénzösszeg kivételével - az a béren kívüli juttatás, amelyet az egyedi keretet meghaladó összegben biztosít a munkáltató. Például a SZÉP-kártya szabadidő alszámlájára utalt 100 ezer forintos összegben adott juttatásból 75 ezer forint béren kívüli juttatásnak, 25 ezer forint egyes meghatározott juttatásnak minősül.

Forrás: Privátbankár.hu